1. INTRODUCCIÓN

La salud, como derecho reconocido internacionalmente, se recoge en el artículo 12 del Pacto Internacional de Derechos Económicos, Sociales y Culturales de 1976, que en su literalidad señala: “[toda persona tiene] el derecho al disfrute del más alto nivel posible de salud física y mental” (1). Esta expresión ha de entenderse como el disfrute de toda gama de facilidades, bienes, servicios y condiciones necesarios para alcanzar el más alto nivel posible de salud (2).

Acceder a esta gama de facilidades, sin barreras de tipo geográfico, económico, sociocultural, de organización o de género, es lo que se conoce como el acceso universal a la salud, e implica la capacidad de utilizar servicios de salud integrales, adecuados, oportunos y de calidad, en el momento en que se necesitan. Tener acceso universal a la salud requiere disponer de un sistema organizativo capaz de responder a las necesidades de salud de toda la población, una cobertura universal de salud, que incluye la disponibilidad de infraestructura, recursos humanos, tecnologías de la salud (incluye medicamentos) y financiación (3).

El ejercicio del derecho a la protección de la salud es imposible si no se tiene acceso a ella. Los Estados tienen la obligación de garantizar este derecho, adoptando medidas apropiadas de carácter legislativo, administrativo, presupuestario, judicial o de otra índole para dar plena efectividad a su cumplimiento (2).

Una parte importante del acceso y la cobertura universal en materia de salud, son los medicamentos.

La Organización Mundial de la Salud (OMS), señala que la buena salud es imposible sin acceso a los medicamentos (4). Esta condición se ha convertido en una prioridad mundial (5,6) y en uno de los elementos fundamentales para la plena realización del derecho a la salud (5,7).

Así pues, el acceso a medicamentos esenciales asequibles y de calidad garantizada es indispensable para reducir la carga financiera de la atención, prevenir un mayor dolor y sufrimiento, acortar la duración de la enfermedad y evitar discapacidades y muertes innecesarias en todo el mundo (8).

La desigualdad en el acceso a los medicamentos se percibe como un síntoma evidente de las deficiencias del sistema sanitario y supone un incumplimiento por parte de los gobiernos nacionales de sus obligaciones para con sus ciudadanos en cuanto a su derecho a la protección de la salud; garantizar un acceso equitativo a productos farmacéuticos de calidad es un reto clave para el desarrollo y un componente esencial de los programas de refuerzo de los sistemas sanitarios y de reforma de la atención primaria en todo el mundo (9).

La pandemia por la enfermedad del coronavirus (COvID-19) puso en evidencia la desigualdad en el acceso de los productos farmacéuticos, mostrando la debilidad de las cadenas de suministro y los sistemas de regulación, sobre todo en regiones dependientes de la importación.

Integrar la perspectiva de la salud como derecho inherente de la población y, al mismo tiempo, la perspectiva de la salud como espacio estratégico de desarrollo de la base productiva y tecnológica, creación de valor y generación de inversiones, ingreso, empleo, conocimiento e innovación (10), son claves para mejorar el acceso.

La cuestión del acceso a los medicamentos requiere un aborda je amplio e integral que contemple sus diferentes dimensiones y contexto a nivel nacional. El objetivo de este trabajo, es presentar la problemática actual del acceso a los medicamentos desde l a perspectiva de la disponibilidad de l os mismos y exponer la situación d el mercado de América Latina, región caracterizada por la alta dependencia a las importaciones.

2. ACCESO A LOS MEDICAMENTOS

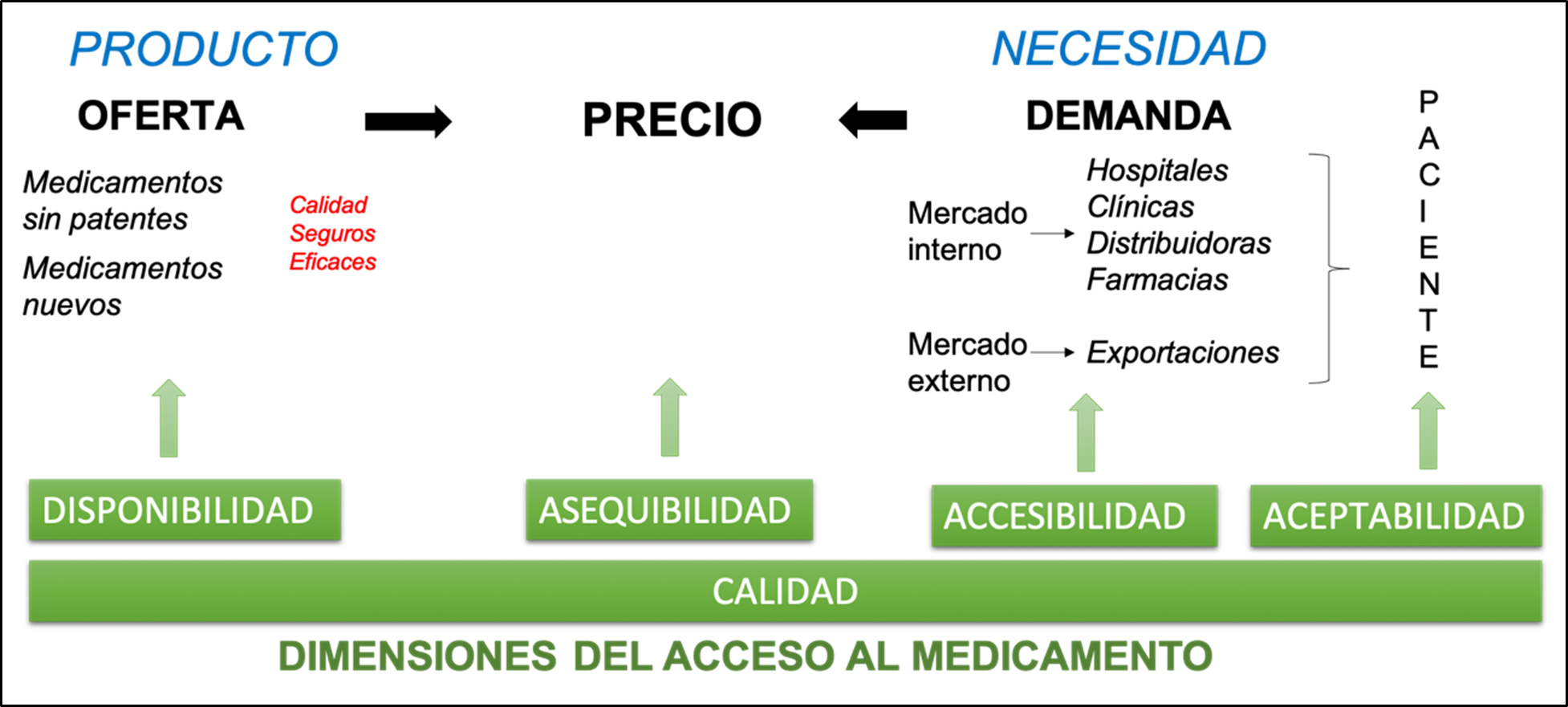

Ozaw a et al. ( 201 9) señalan que “e l acceso a los medicamentos implica que las personas tengan los medicamentos correctos de la calidad correcta, al precio correcto y en el lugar correcto” (8). La OMS por su parte señala que “definir el acceso es una construcción que abarca varias dimensiones distinguidas por conjuntos de relaciones específicas y fuerzas de mercado” (11). Son cinco las dimensiones señaladas por la OMS: disponibilidad, asequibilidad, accesibilidad, aceptabilidad y calidad (11,12).

Las dimensiones de disponibilidad y asequibilidad son determinantes para el acceso, ya que permiten que el bien es t e pres ente para su uso. La disponibilidad depende, en gran medida, de los procesos iniciales de la cadena [de valor]: Investigación y Desarrollo (I&D), fabricación, autorización, distribución y comercialización. Por otra parte, la accesibilidad de un medicamento se encuentra relacionada con el proceso de dispensación , en cuanto es fundamental que el paciente pueda dirigirse al servicio farmacéutico para solicitar sus medicamentos. La aceptabilidad favorece el uso racional de medicamentos durante los procesos de prescripción y administración/uso. La ca li dad, siendo transversal a todas las dimensiones y en todos lo s enfoque s, supone un cumplimiento de l as especificaciones d e ca da proceso, que garantice la seguridad de los pacientes y los mejores resultados en salud (13).

Como se ha puesto de manifiesto con anterioridad, el acceso a los medicamentos es un tema muy complejo que involucra múltiples dimensiones y actores, y la problemática de acceso a ellos también participa de esta complejidad.

Para abordar con mayor orden esta complejidad, en el presente trabajo se va a esquematizar el acceso a los medicamentos en función del equilibrio entre la oferta y la demanda, mediado por el precio. ver Figura 1. Es decir, analizando la posibilidad de disponer de medicamentos de calidad (con o sin patente) que satisfagan las necesidades médicas de la población a un precio asequible. Cuando el citado equilibrio se ve alterado, la probabilidad de dificultades en el acceso a los medicamentos se ve incrementada. La oferta, bajo este enfoque es representada por la industria farmacéutica. Ésta juega un papel primordial en los sistemas de asistencia sanitaria en todo el mundo y está formada por grandes organizaciones gubernamentales o particulares que dedican enormes esfuerzos para estudiar, descubrir, desarrollar y hacer llegar hasta los consumidores medicamentos para la salud humana (14). En consecuencia, podríamos afirmar, que su función es mantener disponibles los productos farmacéuticos para la población.

Figura 1. Acceso a los Medicamentos Elaboración: Propia

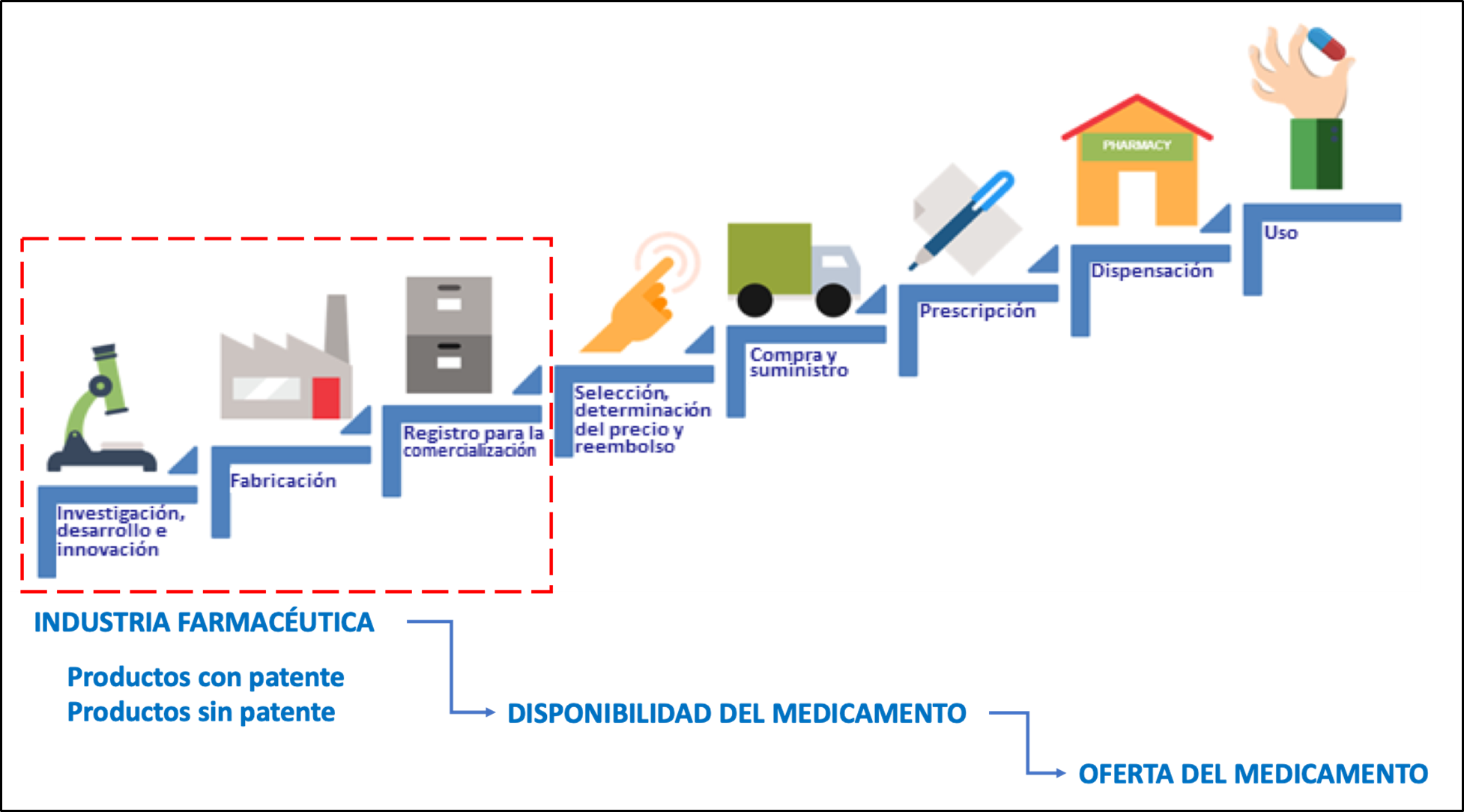

La OMS define la disponibilidad como la relación entre el tipo y cantidad de producto que se necesita [demanda] y el tipo y cantidad de producto que se proporciona [oferta] (11). La oferta del medicamento es, por tanto, la disponibilidad del mismo, depende de la industria farmacéutica y su cadena de valor. Son tres los procesos relacionados con la disponibilidad de productos farmacéuticos y que tienen relación directa con este sector industrial (ver Fig. 2). Los procesos de distribución y comercialización, no se han considerado en la disponibilidad debido a que estas actividades pueden ser llevadas a cabo por otros actores del sector, tales como distribuidores u operadores logísticos del sector de salud público.

Figura 2. Cadena de valor farmacéutica (15) y elaboración propia.

2.1. Investigación y desarrollo (I&D)

Comenzando por el lado de la oferta y las condiciones tecnológicas, la industria farmacéutica está basada en la ciencia, la investigación y la innovación de productos. Esta característica es la que determina el principal valor social que aporta: un flujo de medicamentos nuevos (16).

El proceso de I&D comienza con la selección de la o las moléculas activas y con mayor probabilidad de desarrollo de entre los miles en estudio; a continuación, se inician los ensayos preclínicos en el laboratorio a través de la experimentación in vitro, se efectúan pruebas de síntesis química, análisis de impurezas y estabilidad con relación al compuesto y las posibles formulaciones a administrar. Posteriormente se realizan ensayos en animales, para determinar la farmacocinética, los análisis farmacológicos y toxicológicos del nuevo producto. Finalizada esta fase con resultados alentadores, se continúa con el período de ensayos clínicos (fases I, II y III), antes de obtener su aprobación (autorización de comercialización) por los entes competentes para ser comercializado, y se complementa la fase Iv de farmacovigilancia, después de ser comercializado el medicamento. La obtención de cualquier compuesto conlleva necesariamente un largo y costoso proceso de investigación. (14) Los procesos de I&D requieren de mucho tiempo e inversión y por ende conllevan mucho riesgo; y aunque su impacto social es significativo, gran parte de este riesgo y los costes son asumidos por empresas e inversores privados. Se estima que un desarrollo exitoso de un nuevo medicamento tiene un promedio de 10 a 15 años de duración y la probabilidad de obtener la aprobación de comercialización de un fármaco que accede a la fase I de los ensayos clínicos oscila entre el 7 % y el 45 %, según el tipo de fármaco y el proceso de aprobación, según los datos proporcionados por la Organización para la Cooperación y Desarrollo Económicos (OCDE) (17). El costo de investigación y desarrollo de un nuevo producto químico o biológico esta estimado en € 1,926 millones en el 2014 (18).

La industria farmacéutica se caracteriza por tres elementos que definen el mercado de la oferta de medicamentos.

i) El primero de ellos, al cual ya se hizo referencia, consiste en que se trata de una industria intensiva en lo referente a investigación científica y desarrollo experimental. Por una parte, los avances en las ciencias médicas, las ciencias químicas y, más recientemente, la biotecnología y la genómica, han permitido la aparición el de nuevos tratamientos, medicamentos y dispositivos; por otra parte, los cada vez mayores requerimientos de producción masiva y de seguridad en los productos han exigido a las empresas el desarrollo permanente de nuevos procesos productivos.

ii) El segundo de estos elementos, se relaciona con el papel central que juegan los derechos de propiedad intelectual, debido a la importancia de la investigación científica y tecnológica en

industria farmacéutica, y a la necesidad de que sus inversiones sean rentables. iii) Finalmente, el tercer elemento, hace referencia a la circunstancia de que el sector farmacéutico es un sector altamente regulado por las autoridades sanitarias, elemento que será objeto de desarrollo en el apartado 2.3 de este trabajo.

Estos tres elementos permiten configurar dos segmentos de la industria con diferentes formas de competir: i) el segmento de los productos protegidos por patentes vigentes (productos nuevos o innovadores), que por lo general se comercializan a través de productos de marca, con estrategias de precios que aprovechan la capacidad monopolística temporal otorgada por la patente, y ii) el segmento de los denominados productos genéricos (de origen químico) o biosimilares (de origen biológico), que se comercializan en mercados con mayores niveles de competencia y cuyos derechos de propiedad intelectual ya han expirado (10).

2.2. Producción

El proceso de producción abarca tanto a ingredientes farmacéuticos activos (IFA) como a formas farmacéuticas terminadas, con o sin patente. Este tipo de producción se configura como un negocio de ámbito multinacional (19), que conlleva la realización de múltiples actividades que suelen tener mucha complejidad y que implican el desarrollo de un largo camino, en el cual existe la posibilidad de que en cada paso se lleve a cabo en una instalación diferente, e incluso en un país diferente (20).

En líneas generales, podemos describir el inicio de este proceso partiendo de la producción del IFA, en los denominados sitios de fabricación primarios.

Terminada esta etapa, se produce la denominada fabricación secundaria, consistente de tomar el IFA producido en el sitio primario y producir, a partir de éste, el producto farmacéutico terminado añadiendo los excipientes en esta etapa. Con frecuencia, los sitios de fabricación secundarios están separados geográficamente de los sitios de fabricación primarios; sin embargo, también es posible la fabricación del IFA y producto terminado en un mismo sitio de fabricación.

A menudo hay muchos más sitios de fabricación secundarios que primarios, que abastecen a los mercados locales o regionales.

También es posible que los titulares de autorizaciones de comercialización pueden depender de terceros para fabricar sus productos. Estos terceros pueden operar bajo una organización de fabricación de desarrollo por contrato lo que puede dar lugar a problemas complejos de coordinación en la cadena de suministro. Una vez que se produce un medicamento y se libera el lote, esté se encuentra preparado (disponible) para transportarse desde el sitio de fabricación a los almacenes mayoristas y para su distribución hasta el punto final de dispensación (20).

2.3. Regulación

La industria de productos relacionados con la salud es una de las más reguladas en el mundo, ya que está en juego la salud y, eventualmente, la vida de las personas que utilizan estos productos. Como consecuencia, esta industria opera bajo exigentes regulaciones de seguridad, eficacia y calidad.

La regulación sanitaria es un elemento transversal a todos los procesos que integran la cadena de suministro de los medicamentos, desde el fabricante y el distribuidor hasta el punto de venta o el uso. Por ello, la actividad reguladora incide directamente sobre la actividad económica y los procesos de innovación e inversión de las empresas farmacéuticas, los centros de investigación y otros actores de la industria (10).

La actividad reguladora, protagonizada por los estados, a través de Autoridades Reguladoras Nacionales del Medicamento (ARN), atiende a dos tipos de regulaciones: las económicas y las sanitarias. La primera está destinada a regular la entrada, salida, competencia y precio del medicamento, y la segunda lo está a garantizar la calidad de la producción de los medicamentos, su seguridad, su eficacia terapéutica y su calidad. En el ámbito de las regulaciones económicas, se encuentran, entre otras, la regulación de oferentes (requisitos para la instalación de

establecimientos farmacéuticos), patentes farmacéuticas y la regulación de precios. En el ámbito de la normativa sanitaria, tenemos, entre otros, el registro de medicamentos (autorización de

comercialización), las buenas prácticas de manufactura, las buenas prácticas de almacenamiento, conservación y distribución y las buenas prácticas de farmacovigilancia (14).

3. ESCASEZ DE MEDICAMENTOS Y PROBLEMAS DE DISPONIBILIDAD

El acceso a los medicamentos, es un problema mundial y vigente, que, si bien entraña diferentes matices entre regiones, a raíz de la pandemia por la COvID-19 ha cobrado especial relevancia.

El acceso a la salud, implica disfrutar de una cobertura sanitaria, que depende, según la OMS, de la disponibilidad de tecnologías sanitarias asequibles y de calidad garantizada en cantidades suficientes (4). En consecuencia, no es posible alcanzar un acceso a la salud universal, sin disponibilidad de medicamentos; se ha evidenciado claramente que la escasa disponibilidad es un impedimento clave para el acceso a los medicamentos (9).

La salud se considera un elemento fundamental para el desarrollo sostenible y el bienestar, por ello se incluyó entre de los Objetivos para el Desarrollo Sostenible (ODS) de la Agenda 2030, aprobada en septiembre de 2015 por la Asamblea General de las Naciones Unidas (21). La salud se incluye específicamente el ODS Nº 3 “garantizar una vida sana y promover el bienestar de todos los Estados”, que aborda medidas para la atención de la problemática mundial de acceso a los medicamentos, enfocándose entre otros aspectos, en la disponibilidad de los mismos, estableciéndose retos en la mejora del acceso a los medicamentos existentes y al desarrollo de nuevas moléculas. Estos retos emergentes se reflejan en concreto en las metas 3.8 (lograr entre otros, el acceso a medicamentos y vacunas seguros, eficaces, asequibles y de calidad) y 3b (apoyar las actividades de investigación y desarrollo de vacunas y medicamentos contra las enfermedades transmitidas que afectan principalmente a los países en desarrollo).

El informe de los ODS 2023, en relación al ODS Nº 3, pone en evidencia que el índice de los servicios de cobertura sanitaria asistencial universal solo aumento tres puntos desde 2015, alcanzando una puntuación de 68 en el 2021. Por el contrario, los componentes de la cobertura sanitaria universal relacionados con las enfermedades no transmisibles, la capacidad de los servicios sanitarios y el acceso a los mismos experimentaron un progreso mínimo o nulo (22).

La situación actual pone de manifiesto que los medicamentos no son asequibles para quienes los necesitan en muchos países de ingresos bajos o medios, y que muchos medicamentos nuevos son demasiado caros incluso para los sistemas de salud de los países de ingresos altos (23). Según una encuesta realizada por la OMS en el año 2020 en 122 países, el 20% y el 33% de ellos identificaron, respectivamente, el desabastecimiento o no disponibilidad de medicamentos y la insuficiencia de equipos de protección personal entre las principales causas de las interrupciones en los servicios de salud para el tratamiento de enfermedades crónicas no transmisibles (5). Al referirnos a la no disponibilidad de medicamentos, es necesario hacer mención tanto al desabastecimiento o escasez como a los problemas de disponibilidad. La Agencia Europea del Medicamento (EMA) señala que el desabastecimiento se produce cuando la oferta es insuficiente para satisfacer la demanda nacional de medicamentos y permite la identificación de una interrupción actual, impeditiva o prevista del suministro de medicamentos (24); mientras que los problemas de disponibilidad, aparecen cuando la temporalidad de la interrupción se vuelve permanente, ya sea por revocaciones o suspensiones de la autorización de comercialización o por decisiones comerciales/económicas de la empresa (siempre y cuando existan alternativas en el mercado) (25).

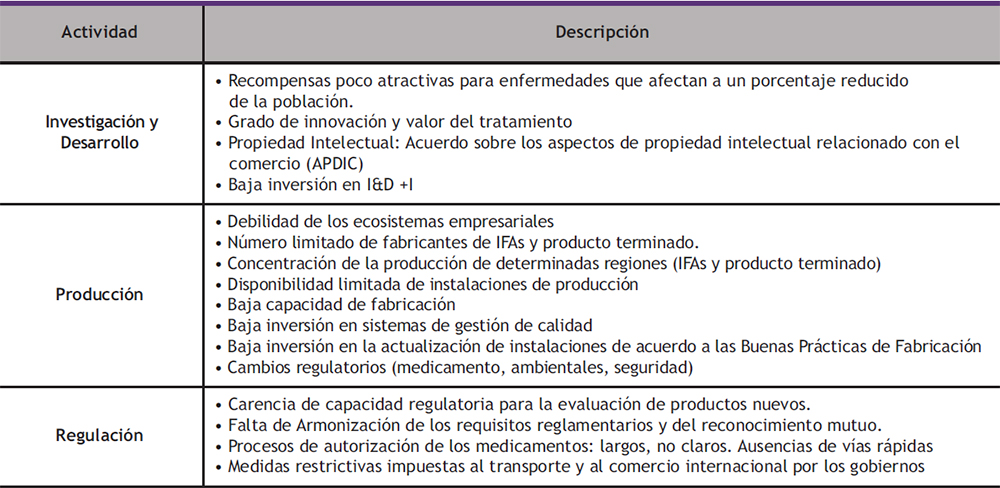

La escasez y los problemas de disponibilidad son el resultado de los obstáculos que se presentan en la cadena de valor del medicamento y que se detallan en la Tabla 1.

Tabla 1. Obstáculos a la disponibilidad de medicamentos Elaboración: Propia

Gehrett señala que los informes sobre la escasez y desabastecimiento de medicamentos esenciales han ido en aumento, hasta convertirse en un problema mundial, descrito en países de ingresos altos, medianos y bajos y que está vinculado tanto a problemas de fabricación, como a las dificultades de la cadena de suministros y de la financiación de la atención de salud.(26) La OMS, por su parte, indica que tales problemas pueden exacerbarse en tiempos de emergencias de salud pública o de una demanda abrumadora, como ocurrió durante la pandemia de COvID-19 (5).

Las repercusiones negativas inmediatas de la escasez son la imposibilidad de cumplir las prescripciones y de ofrecer los medicamentos necesarios, así como la insuficiente calidad de las prescripciones y el uso inapropiado de los medicamentos. Estas circunstancias generan, necesariamente, malos resultados sanitarios (19).

La problemática de acceso a los medicamentos relacionada con la disponibilidad se enmarca en dos escenarios: El de nuevos productos: La Comisión Lancet revela que el sistema actual para desarrollar medicamentos está en crisis y no produce los medicamentos necesarios que aborden las necesidades de millones de personas en todo el mundo (8); El de productos sin patente: el documento de trabajo sobre salud Nº 137 de la OCDE, señala que la escasez de medicamentos afecta predominantemente a moléculas más antiguas y sin patente (20).

4. SITUACIÓN MUNDIAL ACTUAL

La problemática sobre la disponibilidad de medicamentos afecta tanto a países de ingresos altos como de ingresos medios y bajos y se ha exacerbado a raíz de la COvID-19; la pandemia puso en evidencia las brechas que existen entre países y, sobre todo, resaltó la fragilidad de la cadena de suministro de medicamentos. La existencia de una ARN rigurosa y el fomento e inversión en actividades de I&D, compusieron la fórmula que permitió disponer de las vacunas para la COvID-19 en un breve espacios de tiempo. Esta fórmula fue la empleada principalmente por países de altos ingresos, como los Estados Unidos (con la Food Drug Administration – FDA) y los países miembros de la Unión Europea (con la EMA), quienes fueron los primeros en obtener, autorizar y demandar las primeras vacunas para la COvID-19 (Cominarty ® de Pfizer- BioNTech, Vaxzeria de AstraZeneca – solo en la Unión Europea-, Janssen, Spikevax de Moderna, Nuvaxovid de Novavax) (27). Estos países con un alto poder adquisitivo y con mejores condiciones para establecer acuerdos contractuales de adquisición, fueron los primeros en contar con la vacuna para sus programas de vacunación, generando con ello una desigualdad en la disponibilidad frente a los países con menores ingresos (28). Está afirmación no obstante no fue la única causa de esta distribución inequitativa. La capacidad productiva, fue muy variable. La capacidad existente en estos países de altos ingresos, no fue suficiente para abastecer a la población mundial.

La pandemia nos dejó una lección: la importancia del desarrollo de capacidades de innovación, producción y de la reglamentación para satisfacer la demanda de medicamentos, sobre todo en períodos de crisis.

A continuación, se detalla la situación de estas condiciones en EE.UU., UE y América Latina.

4.1. Desarrollo de nuevos productos

Respecto al gasto I&D de los países del primer mundo, cabe señalar que los Estados Unidos (EE.UU.), la Unión Europea (UE), los países de la OCDE y China tienen un nivel de gasto superior al 2% de su producto interior bruto (PIB); esta cifra llega al 3% en el caso de los EE.UU. y supera el 4% en el de la República de Corea.

Además, el gasto en I&D relativo al PIB en dichos países entre 2013 y 2019 aumentó cerca de 0,2 puntos porcentuales. Sin embargo, América Latina y el Caribe, además de tener un gasto en I&D relativo al PIB unas cuatro veces menor, redujeron dicho gasto del 0,65% de PIB en 2013 al 0,56% en 2019 (10).

En concreto, el gasto en I&D en salud, conforme la Organización Panamericana de la Salud (OPS), como porcentaje del PIB en la Región de las Américas es de 0,03%, porcentaje muy por debajo de los niveles de los países de ingresos altos (0,19% del PIB). Esta circunstancia encuentra su correlato en el bajo porcentaje de investigadores del campo de la salud por millón de habitantes (24 por millón en las Américas, frente a 363 por millón en los países de altos ingresos)(5).

La venta de nuevos medicamentos lanzados durante el período 2017-2022, acorde al informe 2023 de la Federación Europea de Industrias y Asociaciones Farmacéuticas (EFPIA), se realizó principalmente en los mercados estadounidense con un 64,4%, y europeo con 16,4 % (Francia, Alemania, Italia, España y Reino Unido), seguidos por el japonés con un 5,5%; también en mercados emergentes con un 3,5% (Argelia, Argentina, Bangladesh, Brasil, Colombia, Chile, China, Egipto, India, Indonesia, Kazajistán, México, Nigeria, Pakistán, Filipinas, Polonia, Rusia, Arabia Saudí, Suráfrica, Turquía y vietnam) y 10,2% el resto del mundo (18).

Estos datos revelan la desproporción en los procesos de desarrollo de nuevos productos, en los cuales la clave es la inversión, sea esta pública o privada.

En este punto, la industria farmacéutica toma protagonismo, como proveedor de nuevos productos médicos. La inversión de este sector en actividades I&D en el 2020 superó los 198 millones de dólares, lo que la convierte en el sector industrial que más dinero dedica a I&D, y que supera a otras industrias como la aeroespacial y de defensa, la industria química, y las compañías de software y servicios informáticos (29).

Junto a los grandes costes de inversión en el proceso de I&D, se añade la controvertida cuestión de las patentes. Firmado al mismo tiempo que el establecimiento de la Organización Mundial de Comercio (OMC), en 1995, el Acuerdo sobre los Aspectos de los Derechos de Propiedad Intelectual relacionados con el Comercio (ADPIC) apuntaba a la creación de un régimen mundial de derechos de propiedad intelectual, basado en la armonización de los estándares legales de los países desarrollados. Bajo el régimen de propiedad intelectual instaurado con el Acuerdo sobre los APDIC, los estados miembros de la OMC deben garantizar las patentes de productos y los derechos exclusivos de comercialización a los productores por períodos de tiempos definidos (usualmente 20 años). En un mercado altamente concentrado e intensivo en I&D, como es el mercado farmacéutico, la protección de patentes ha permitido a las empresas farmacéuticas fijar precios altos para poder recuperar los costos de I&D. Sin embargo, este sistema ha supuesto que muchos medicamentos queden fuera del alcance de los países en vías desarrollo (10).

Esta compleja cuestión, debe analizarse desde dos puntos de vista; el primero desde la posición de los estados y el aprovechamiento de las flexibilidades del ADPIC y el segundo desde la posición de la industria farmacéutica y de las licencias voluntarias. En cuanto al aprovechamiento por parte de los estados de las flexibilidades previstas en el ADPIC como licencias obligatorias, importaciones paralelas, disposición de Bolar/excepción regular y exenciones para los países menos adelantado, hay que considerar que son herramientas para promover el acceso a medicamentos y vacunas nuevos; seguros, eficaces, de calidad y costes asequibles en sus territorios. Sin embargo, su aprovechamiento depende de la correcta incorporación de estas flexibilidades a la legislación local, requisito fundamental para poder usarlas. Estas flexibilidades han sido usadas por países como Ruanda, Brasil, Tailandia, Indonesia, Malasia, Mozambique, Zambia y Zimbabue (30).

Es imprescindible la mención en este trabajo del artículo 31 (f) de los ADPIC, que establece que los países que conceden licencias obligatorias para la fabricación local de medicamentos pueden hacerlo solamente si los fármacos se destinan predominantemente al mercado interior (31). Esta restricción limitaba la utilización de licencias obligatorias para producir fármacos para exportación, evitando que países que carecen de la capacidad de producción necesaria puedan aprovechar las licencias obligatorias para obtener medicamentos asequibles.

Este obstáculo se abordó en la Decisión del Consejo General de la OMC del 30 de agosto de 2003, por la cual se autorizo a los miembros de la OMC a conceder licencias obligatorias para la producción y exportación de medicamentos genéricos para los países en desarrollo y menos adelantados que carecen de la capacidad de producción necesaria en el sector farmacéutico (30).

Respecto a la concesión de licencias voluntarias hay que señalar que para abordar la inequidad crónica en el acceso a medicamentos nuevos e innovadores, las compañías farmacéuticas pueden proporcionar una acción rápida para ampliar el acceso de sus productos con patente a los países de ingresos bajos y medianos y una forma eficiente de hacerlo es participar en la concesión de licencias voluntarias (autorización voluntaria otorgada por el titular de la patente a un fabricante de genéricos, que le permite desarrollar y fabricar versiones genéricas de medicamentos patentados. Cuando una licencia es ‘no exclusiva’, significa que el titular de la patente puede otorgar licencias a múltiples fabricantes, a menudo en diferentes países), ello puede redundar en la mejora de la disponibilidad y la asequibilidad en diferentes regiones del mundo. Como parte de estos esfuerzos de concesión de licencias, las empresas farmacéuticas pueden realizar, además, transferencias de tecnología.

Esta es una herramienta adicional muy relevante que las empresas pueden utilizar para garantizar la aceptación y el éxito de las autorizaciones voluntarias no exclusivas y que puede incluir, por ejemplo, la transferencia de conocimientos sobre procesos como la producción de IFA, el uso de equipos y el manejo de materias primas. Las transferencias de tecnología son instrumentos muy válidos para ampliar de manera sostenible el acceso a los medicamentos en los países de ingresos bajos y medios y para garantizar que los fabricantes locales estén adecuadamente equipados

para producir medicamentos de alta calidad de manera eficiente a largo plazo.

En este contexto, hay que hacer mención al informe sobre Acceso a Medicamentos Index 2022 que valora a las 20 principales empresas farmacéuticas de investigación del mundo que representan más de la mitad de los ingresos farmacéuticos mundiales. La valoración del desempeño de estas empresas se cimenta en su capacidad para garantizar el acceso a los medicamentos, evaluando tres criterios: estrategias de acceso, planificación de acceso a I&D y desarrollo de capacidades. En este informe cuatro empresas destacan como líderes: GlaxoSmithKline (GSK) conserva el puesto número uno, seguida de cerca por Johnson & Johnson, AstraZeneca en el tercer puesto y Novartis en el cuarto.

El liderazgo en la clasificación de GSK se debe a su actuación en I&D en el desarrollo de tratamientos para enfermedades que afectan de manera desproporcionada a las personas que viven en países de bajos y medianos ingresos (32).

El fortalecimiento de la actividades de I&D a través de la inversión, el aprovechamiento de las flexibilidades del ADPIC, el otorgamiento de licencias y transferencia de tecnologías en términos voluntarios y mutuamente acordados, unido a las iniciativas voluntarias como la plataforma para el acceso mancomunado a la tecnología contra la COvID-19 (COvID-19 Technology Access Pool, C-TAP) y Medicines Patent Pool, son mecanismos adecuados para la creación y el fortalecimiento de las capacidades nacionales y regionales de desarrollo y producción de materias

primas y medicamentos, así como de otras tecnologías sanitarias esenciales (1). No obstante, todo ello es insuficiente en especial cuando no existen capacidades previas asociadas a dichas tecnologías (conocimiento, recursos humanos, infraestructura y demás), como fue el caso, por ejemplo, de la producción de vacunas contra el COvID-19 (10).

Por otra parte, la ampliación del acceso a los medicamentos en países de bajos ingresos puede presentar desafíos complejos y difíciles de gestionar para las empresas, como, por ejemplo, supuestos en los que un país carece de capacidad regulatoria, tiene una infraestructura de sanitaria débil o es poco probable que proporcione un mercado de alto rendimiento (32).

4.2. Producción

En la manufactura del medicamento también es necesario recurrir a una duplicidad de enfoques: el que incide en la concentración de la producción y el relativo a las restricciones de la misma.

Respecto de la perspectiva enfocada a la dependencia de las importaciones por la concentración de la producción de IFAs y producto terminado, hay que señalar que esta concentración afecta tanto a economías de altos y bajos ingresos, en mayor o menor medida.

En EE.UU., según el Informe emitido por la Casa Blanca, en junio de 2021, Building resilent supply chains, revitalizing american manufacturing, and fostering broad-bases growth, el 73% de todas las instalaciones de fabricación de IFAs y el 52 % de todas las instalaciones de producción de producto terminado registradas por la FDA se encuentran fuera de los EE.UU. principalmente en países de la Unión Europea, India, China, Canadá y países de América Latina. La razón principal de este movimiento, no es otra que los costes de producción. El informe señala que el ahorro económico que supone externalizar la producción a terceros países puede ser considerable y es una medida necesaria para mantener la competitividad, en especial en el mercado de los genéricos. El documento emitido por el Banco Mundial en 2009, Exploraty Study on Active Pharmaceutical Ingrediente Manufacturing for Essential Medicines, afirma que, si una empresa occidental típica de IFA tiene un índice salarial medio de 100, este índice baja a 8 para una empresa China y 10 para una empresa en la India. La FDA, hace una afirmación similar, al indicar que tanto China como la India tienen una ventaja de costes laborales, y que la fabricación del IFA en la India puede reducir los costes para las empresas estadounidense y europeas en un 30-40% estimado. El movimiento geográfico de la producción de EE.UU., es una variable considerable de los problemas de abastecimiento. El reporte de la Casa Blanca señala, que el número de desabastecimientos de medicamentos ha ido en aumento desde el 2017, y que el 67% de los medicamentos en falta corresponde a medicamentos con una versión genérica, con una media de tiempo en el mercado desde su primera aprobación de 35 años, y con precios relativamente bajos (33).

La situación en Europa, contrasta con la de EE.UU. La importancia del mercado interior de la Unión Europea, la política de competencia, la integración de la UE en las cadenas de valor mundiales diversificadas y el acceso sin distorsiones de los mercados de exportación para preparación ante las crisis, son elementos claves para este contraste. Según el informe del European Centre for International Political Economy (ECIPE), la industria farmacéutica europea evidencia un comportamiento resiliente. Su dependencia de importaciones de mercados extracomunitarios es menor (6,1 % acorde a su análisis). El citado informe señala que el 81% de sus importaciones de productos farmacéuticos proceden de la misma Europa (UE 62,3%, Suiza 13,3% y Reino Unido 4,0%), el 8,9% procede de EE.UU., el 2,5% de Singapur y el 2,4% de China. Las tendencias sobre las importaciones y exportaciones del sector durante la última década, muestran que las importaciones han crecido a un ritmo mucho más lento que las exportaciones, evidenciándose el alto grado de resistencia y resiliencia de la industria farmacéutica europea (tanto innovadora como genérica). El informe de ECIPE añade que las dependencias existentes son sobre productos específicos (se trata de una parte muy pequeña de las importaciones), y la gran mayoría de los productos no presentan dependencias o éstas son muy limitadas; y subraya que son muchos más los países que dependen de la Unión Europea para su consumo de productos farmacéuticos, como es el caso de los EE.UU. con los IFAs (34).

A pesar de las capacidades productivas, el problema de la escasez de medicamentos, no es ajeno a Europa. Las dificultades de fabricación o problemas que afectan a la calidad de los medicamentos, cuotas de la industria, comercio paralelo legal y aspectos económicos, como la fijación de precios de los medicamentos (competencia de los Estados miembros), son citados como las principales causas de esta escasez. Para el caso de nuevos medicamentos, los problemas de disponibilidad y acceso, en la mayoría de los casos están asociados a un alto precio (35). Acorde a IQvIA, el número de desabastecimientos en Europa, varia entre países, especialmente debido a las diferencias de reporte en cada país miembro (36). La EMA, a octubre de 2023, informa de 21 medicamentos (en su mayoría productos para la diabetes y cáncer) con problemas de abastecimiento en curso (principalmente productos de referencia), que afectan en diferente grado a cada Estado Miembro (37). En este sentido, las nuevas políticas de la UE respecto a medicamentos, actualmente en proceso de estudio y aprobación, se enfocan a corregir el problema de dependencia de terceros países en materia de producción con, entre otras medidas, incentivos a la producción en territorio de la UE.

Los escenarios de EE.UU. y de la Unión Europea, muestran la complejidad de cadena de suministro de medicamentos, en donde la dependencia de importaciones y las capacidades de producción juegan un papel importante en la disponibilidad de medicamentos. Los EE.UU. fabrican un 48% de todos los productos registrados por la FDA, y con una alta dependencia de las importaciones extranjeras (33); a diferencia de los países de la Unión Europea, en la que el 81,1 % proviene de Europa (64,2 de los Estados Miembros y 16,9 de otros países europeos) y con una menor dependencia a las importaciones extranjeras (el 18,9% corresponde a importaciones fuera del continente) (34).

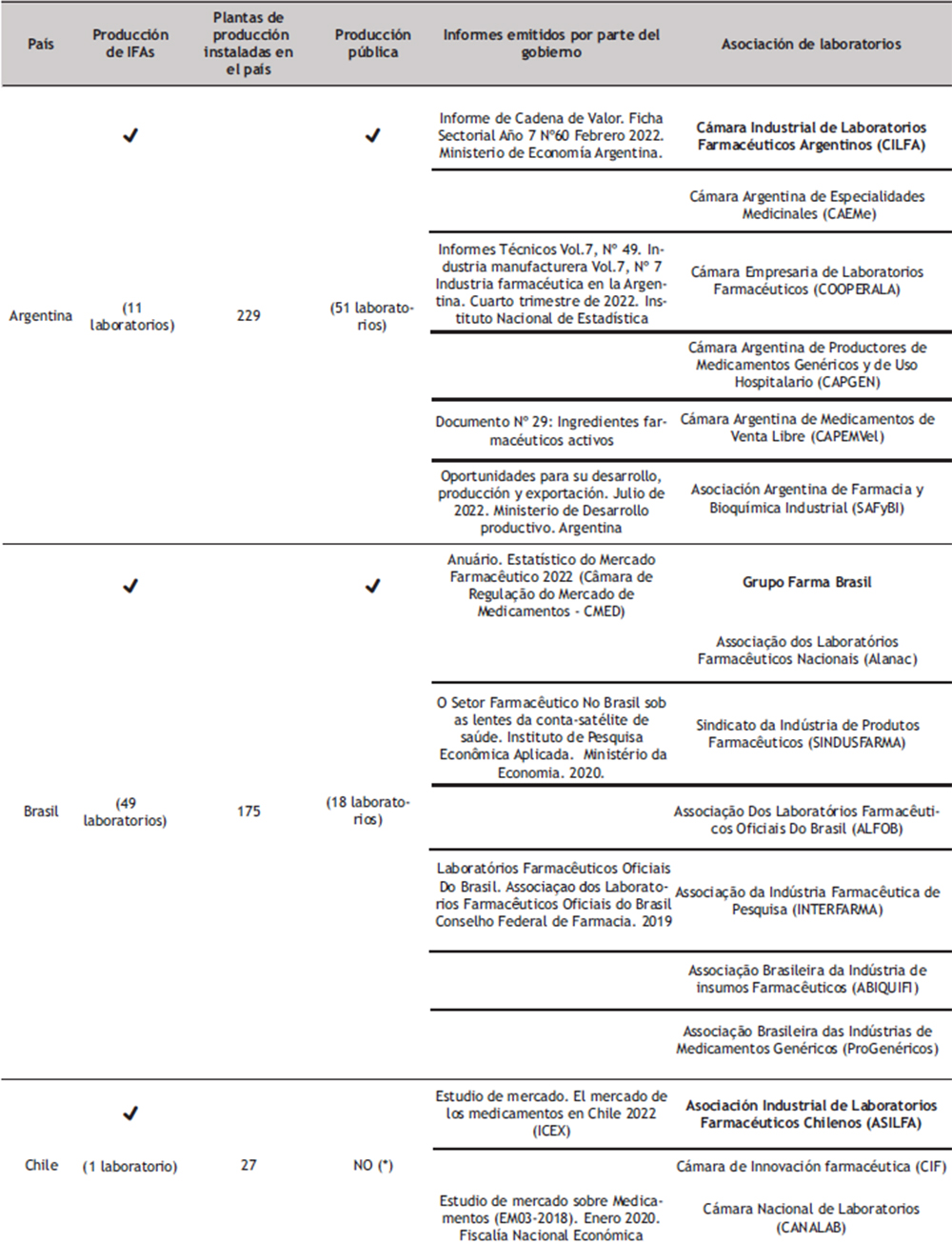

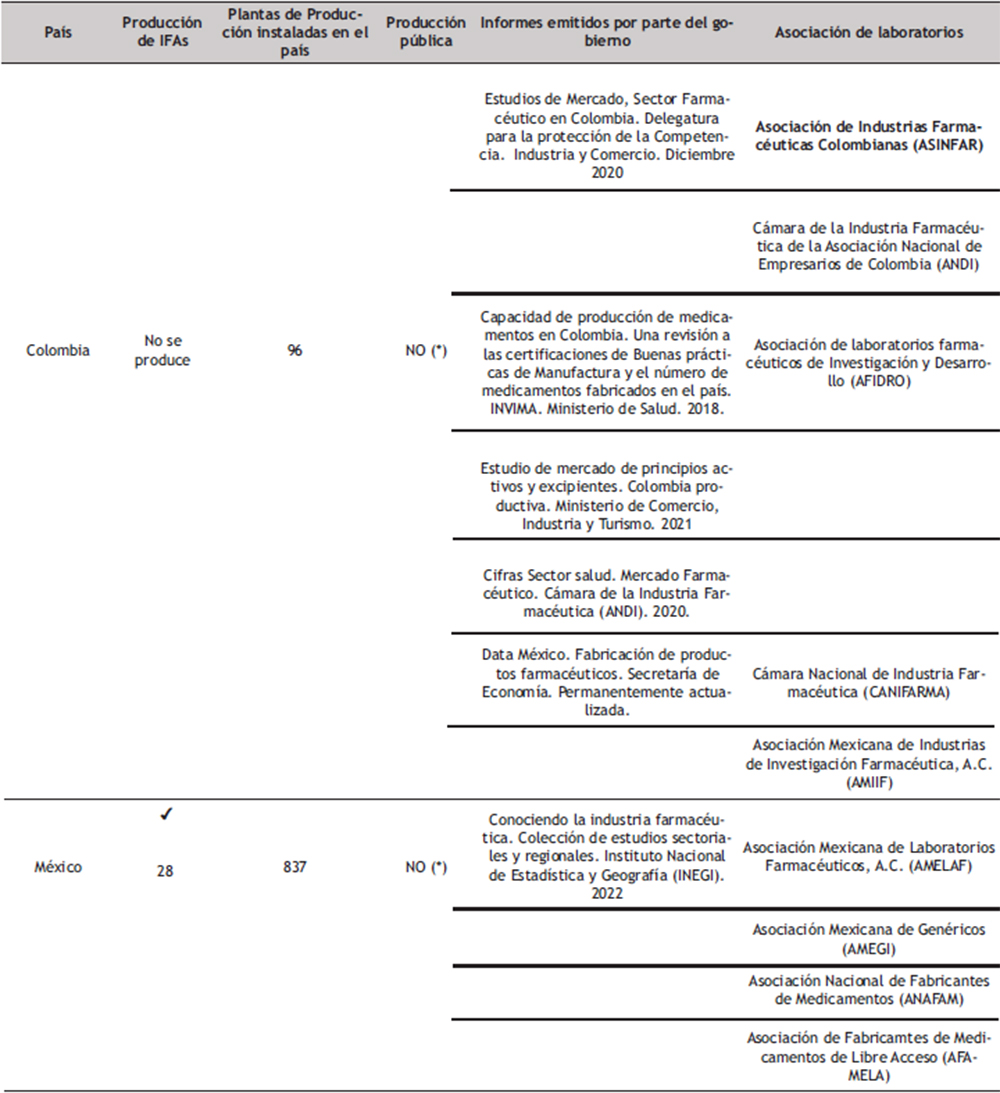

En América Latina y el Caribe la situación difiere bastante; la región se ha caracterizado por una alta dependencia de materias primas, medicamentos y otras tecnologías sanitarias importados de otras regiones. (5) En relación a los principios activos, este mercado tan solo representa el 4,6% del mercado global en dólares, siendo Brasil el de mayor participación con un 2,1 %. (38) En las últimas décadas se observa una tendencia al abandono de la producción de principios activos en la región y una elevada dependencia del abastecimiento extrarregional de medicamentos con patentes vigentes y principios activos (10).

En relación a los productos farmacéuticos la participación de América Latina y el Caribe en las exportaciones mundiales fue del 0,7% en 2020, muy por debajo de su participación en las exportaciones mundiales de todos los bienes ese año (5,4%). Las exportaciones farmacéuticas siguen una tendencia descendente desde comienzos de la década pasada y su valor se redujo de un máximo de 7100 millones de dólares en 2012 a cerca de 4900 millones de dólares en 2020, lo que supone una contracción del 32%. La posición de la región en el comercio de productos farmacéuticos es, pues, persistentemente deficitaria (10).

El saldo de la balanza comercial del sector farmacéutico entre la región de América Latina y el Caribe y el resto del mundo también ilustra sobre la situación en este grupo de países americanos, que en el 2018 registraron importaciones por un valor de $23.795 millones y exportaciones por un valor de solo $2.312 millones (5).

En relación al comercio interregional de productos farmacéuticos, la OPS señala que, solo el 4% de las importaciones de América Latina y el Caribe de un conjunto estratégico de tecnologías sanitarias tenían como origen la propia subregión. En los años 2019-2020 la participación de fabricantes de América Latina y el Caribe en las adquisiciones públicas internacionales realizadas por el Fondo Rotatorio para el Acceso a las vacunas y el Fondo Rotatorio Regional para Suministros Estratégicos de Salud Pública fue de apenas el 0,63% (US$ 8,8 millones) en el caso de las vacunas y el 2,4% ($6,9 millones) en el caso de los medicamentos (5).

Según el estudio de la CEPAL, en 2020 este comercio alcanzó aproximadamente 2.600 millones de dólares. Entre 2015 y 2020, su valor acumuló una reducción del 32%, superior a la contracción de las exportaciones farmacéuticas totales de la región en ese período (-22%). En consecuencia, la participación del mercado regional en las exportaciones farmacéuticas totales disminuyó del 62% en 2015 al 54% en 2020. Esto se explica principalmente por la creciente orientación de las exportaciones farmacéuticas de México y la República Dominicana hacia el mercado de los EE.UU. (10).

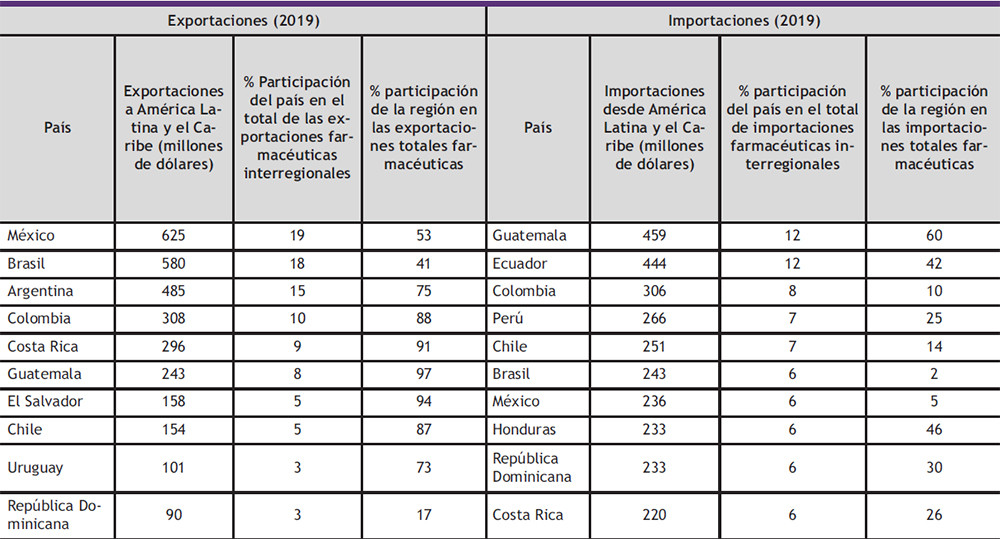

Pese a su pérdida de dinamismo en los últimos años, el mercado interregional sigue siendo el más importante para la región. El ranking de los mayores importadores y exportadores de la región se presentan en la Tabla 2.

Tabla 2. Ranking de los principales países exportadores e importadores interregionales (10)

La Tabla 2, muestra que el 72% de las exportaciones intrarregionales de productos farmacéuticos se concentra en la Alianza del Pacífico y el Mercado Común del Sur (MERCOSUR) que incluyen a los mayores exportadores farmacéuticos de la región (Brasil, México y Argentina). En el caso de las importaciones interregionales, el mayor comprador es Centroamérica, con un tercio del total. Además, algunos países fuera de estas tres agrupaciones (Bolivia (Estado Plurinacional de), Ecuador, República Dominicana y diversos países del Caribe) realizan el 23% de las compras intrarregionales.

El mercado intrarregional sigue siendo el más importante para nueve de los diez principales exportadores de productos farmacéuticos a la región (México, Brasil, Argentina, Colombia, Costa Rica, Guatemala, El Salvador, Chile, Uruguay y República Dominicana). La excepción es la República Dominicana, que dirige sus exportaciones principalmente a los EE.UU. Excepto por ese país, México y el Brasil, el mercado regional absorbe entre el 73% y el 97% de las exportaciones farmacéuticas de los otros siete países que se encuentran entre los diez primeros exportadores

a la región.

El peso de las importaciones intrarregionales en las importaciones farmacéuticas totales varía considerablemente entre las economías más grandes y las más pequeñas. Las tres mayores economías, que son además las tres mayores importadoras de productos farmacéuticos a nivel regional (Brasil, México y Argentina, en ese orden), solo realizan entre el 2% y el 6% de sus compras dentro de la región, mientras Argentina ni siquiera figura entre los diez principales importadores intrarregionales (ocupa el puesto 14, después de Nicaragua, el Paraguay y El Salvador). En suma, las economías más pequeñas y con menor capacidad productiva en la industria farmacéutica son las más dependientes del abastecimiento desde el resto de la región. Esto puede explicarse porque satisfacen gran parte de su demanda de medicamentos genéricos importándolos desde países como México, Brasil y Argentina; por el contrario, estos tres países se autoabastecen en gran medida de medicamentos genéricos e importan los medicamentos innovadores, principalmente desde países desarrollados (10).Con anterioridad al inicio de la pandemia, la oferta de medicamentos de la industria nacional se encontraba en expansión en varios países de América Latina y el Caribe, pero la creciente importación de medicamentos innovadores y principios activos aumentó el saldo negativo de la balanza comercial de la subregión con el resto del mundo (5). Los mayores proveedores de productos farmacéuticos de la región son Europa y los EE.UU., con participaciones del 49% y el 16%, respectivamente, en 2020 (10). La dependencia existente en América Latina y el Caribe de productos farmacéuticos, evidencia el riesgo y la vulnerabilidad de su cadena de suministro, especialmente al carecer de un mercado significativo de producción de principios activos, limitando de esta forma la producción local de productos terminados. Esta situación se exacerbó con la pandemia de la COvID-19, exponiendo a la región a una grave escasez y a aumentos excesivos de precios de determinados productos médicos, dentro de un escenario catastrófico para América Latina y el Caribe, una de las regiones con mayor tasa de mortalidad por la COvID-19.

Los Estados Unidos, la Unión Europea y América Latina, experimentaron en diferente medida como la pandemia incrementó de manera dramática las vulnerabilidades de sus cadenas de suministro de medicamentos y redujo su capacidad para responder con rapidez al aumento de la demanda. La concentración de la capacidad de producción de los productos farmacéuticos en unos pocos países o regiones, contribuye de forma notable a la distribución desigual de éstos y expone a la cadena de suministro a riesgos de perturbaciones o interrupciones. En cuanto a la segunda perspectiva, la que se enfoca en la dependencia y complejidad en la cadena de suministro, pone en evidencia las consecuencias arriesgadas de las restricciones comerciales por parte de los gobiernos. En marzo de 2020, varios países introdujeron restricciones a la exportación de productos médicos en respuesta al COvID-19 (39). Las medidas comerciales restrictivas temporales de suministros médicos vitales (materias primas, productos intermedios, dispositivos médicos, medicamentos), a finales de abril de 2020, representaban alrededor del 6% del total de las restricciones a la exportación. Las medidas impuestas incluyeron prohibiciones de exportación (es decir, prohibición total de exportaciones o exportaciones paralelas) y nuevos requisitos de licencia (es decir, nuevos requisitos para obtener licencias de exportación que especifican qué exportadores pueden vender productos en el extranjero, limitación de las cantidades de exportación y aumento de la complejidad y el costo de los procedimientos). Estas medidas restrictivas tuvieron como consecuencia la escasez en los mercados internacionales de productos médicos, así como el aumento de precios y reducción de la disponibilidad en los países no productores. (20) Un claro ejemplo, fueron las restricciones a la exportación puestas por el gobierno indio al inicio de la pandemia que afectaron a 26 IFAs (40).

En EE.UU., la dependencia de naciones extranjeras se ha citado como una vulnerabilidad clave para la cadena de suministro de medicamentos.

Concretamente, los gobiernos extranjeros pueden aprovechar esta dependencia interrumpiendo el acceso de estos productos a la cadena de suministro estadounidense. La dependencia de proveedores extranjeros deja a EE.UU. en una situación vulnerable a las interrupciones de suministro y a la escasez, y sin la agilidad necesaria para responder a aumentos bruscos de la demanda en un corto periodo de tiempo (33). Panorama distinto, muestra la Unión Europea; según ECIPE, el efecto de la COvID-19, comparando las importaciones y exportaciones de productos farmacéuticos entre 2019 y 2020, muestra que el flujo no ha mostrado cambios significativos, con excepción de un pico en las importaciones en marzo de 2020 y un pico aun mayor en las exportaciones en ese mismo mes (34).

En América Latina, la crisis del COvID-19 puso de manifiesto la extrema dependencia de América Latina y el Caribe de las importaciones desde fuera de la región. Según CEPAL, las restricciones a la adquisición de medicamentos, involucró a cuatro de los cinco principales proveedores de la región. Destaca entre ellos la elevada dependencia importadora respecto a los EE.UU.

Medidas como la reducción o incluso la eliminación temporal de aranceles a las importaciones de productos médicos y la flexibilización de los requisitos administrativos y regulatorios para favorecer la comercialización, ven disminuida su efectividad, si simultáneamente varios de sus principales proveedores restringen sus exportaciones (39).

La pandemia de COvID-19, demostró que la capacidad de fabricación mundial es insuficiente para satisfacer las necesidades mundiales en materia de salud, especialmente en países que dependen de las importaciones para la mayoría de sus productos, y, por tanto, más susceptibles a los desabastecimientos (41). Muchos países industrializados empezaron a manejar ideas de soberanía sanitaria y decisiones de repatriación o desarrollo de la producción de IFAs y productos farmacéuticos, que dieron lugar a enfoques nacionalistas (42). Sobre esta cuestión la OCDE señala que ningún país es autosuficiente en la producción de todos los medicamentos necesarios y sus componentes, y el comercio es una herramienta esencial para aumentar la disponibilidad a nivel internacional (20).

En este contexto surgió el Foro Mundial sobre Producción Local. Se trata de una nueva iniciativa de la OMS, centrada en mejorar el acceso a medicamentos de calidad, seguros y eficaces y que presenta la diversificación geográfica y fortalecimiento de la fabricación local de medicamentos para completar las cadenas de producción existentes, como alternativa para contribuir a solucionar el problema de acceso a los medicamentos. Las ventajas del Foro, recogidas en el documento publicado el 2021, “Foro Mundial sobre Producción Local: Mejorar el acceso a los medicamentos y otras tecnologías de la salud”, son: el fortalecimiento de la seguridad sanitaria, el desarrollo socioeconómico mediante la creación de empleo, el desarrollo de mercados y el impulso a la investigación y el desarrollo (41).

El reshoring y el near-shoring se muestran como opciones posibles en este escenario: el reshoring es el movimiento que devuelve la fabricación y la cadena productiva a su país de origen; si el destino son países cercanos, entonces el movimiento se denomina nearshoring. Para las grandes farmacéuticas, estas alternativas tienen la ventaja de mitigar el riesgo de la globalización, además de mejorar los plazos de servicio y reducir los inventarios provocados por la proximidad a sus principales mercados. No obstante, la cercanía geográfica no es el único factor que considerar en la diversificación y fortalecimiento de las cadenas de suministro. El contexto actual, ha propiciado la existencia de una tercera alternativa, el friend-shoring, que consiste en la instalación de elementos de las cadenas de suministro en países o regiones que tienen el mismo perfil político, con el fin de minimizar los riesgos políticos de un embargo, restricción comercial o intercambio de la tecnología sensible (43).

Los enfoques regionales (por ejemplo, un centro de fabricación regional, la adquisición mancomunada) para abordar la reglamentación, la financiación, el desarrollo de aptitudes, la infraestructura, la colaboración científica, la fragmentación de los mercados locales, la resiliencia de la cadena de suministro, etc., son importantes en este contexto y posibilitan la generación de economías a escala (41). La integración regional y subregional puede incentivar la producción al contribuir con el desarrollo de una demanda sostenible, incluidas las necesidades de los estados miembros con mercados pequeños (1).

El aumento de las capacidades de producción regionales puede representar una herramienta válida para la mejora del acceso a medicamentos y otras tecnologías sanitarias esenciales. La coordinación efectiva, la presencia de una base productiva y científico-tecnológica preexistente, y la existencia de un sistema regulatorio maduro, son factores fundamentales para impulsar proyectos de desarrollo y producción de una amplia gama de tecnologías sanitarias (desde equipos de protección personal, pruebas diagnósticas y ventiladores mecánicos hasta proyectos para la producción de vacunas). Por otro lado, la importancia estratégica de diversificar geográficamente las cadenas de valor mundiales y, sobre todo, la necesidad de reducir su dependencia del resto del mundo y aumentar el comercio intrarregional, abre oportunidades para el fortalecimiento de la industria de materias primas y medicamentos y otras tecnologías sanitarias, la integración económica y social, y la mejora del acceso a la salud en especial en la región de América Latina y el Caribe (5).

Para que los proyectos de producción contribuyan al acceso, incluyendo el acceso en tiempos de emergencia, es importante que cuenten con la capacidad de responder a las necesidades de salud en forma oportuna y asequible. La sostenibilidad de los proyectos requiere que sean tecnológicamente factibles, además de viables desde las perspectivas de salud pública, económica, ambiental y social. Por ello, entre otros elementos, se destaca la importancia del diseño coherente de incentivos gubernamentales (incluida la inversión pública en investigación, desarrollo e innovación, la promoción de medicamentos multifuente genéricos y otras medidas directas de promoción científico- tecnológicas e industriales) y de marcos de propiedad intelectual, regulación sanitaria y fiscales que conduzcan a generar un entorno propicio para el aumento de la investigación, el desarrollo y la producción de materias primas y medicamentos y otras tecnologías sanitarias para dar respuesta a las prioridades nacionales y regionales de salud. El fortalecimiento de la infraestructura básica, el desarrollo de polos de innovación y el aumento de capacidades humanas calificadas también son factores fundamentales para la conformación de las condiciones que favorezcan la sostenibilidad de los proyectos (5).

5. ENTORNO EMPRESARIAL EN AMÉRICA LATINA

América es el segundo continente más grande del mundo, dividido por sus características geográficas en América del Norte, Centro y Sur; y por sus características culturales, en América Anglosajona y América Latina. Está última está formada por países de habla hispana, portuguesa y francesa. En este trabajo al referirnos a América Latina, solo se incluye a los países de habla hispana y portuguesa. Así también, y en línea con las alternativas sobre el fortalecimiento de la producción local y la diversificación geográfica de la misma (reshoring, nearshoring y friend-shoring), aprovecharemos las características geográficas de la región, para esquematizar y proporcionar una visión de la situación en América Latina. El reconocimiento sobre la importancia de la existencia de un entorno empresarial, durante el primer Foro Mundial sobre producción local, pone en evidencia la necesidad de contar con un ambiente propicio al compromiso y un apoyo por parte de los gobiernos para el desarrollo de la capacidad de fabricación diversificada geográficamente. Son múltiples los factores que se requieren para este desarrollo a nivel nacional, tales como: el acceso a los mercados, la existencia de un sistema de regulación riguroso y coherente, y la inversión (incentivos, mano de obra y financiación asequible) (41).

A continuación, se detalla la situación de estos factores en América Latina.

5.1. Acceso a mercados

5.1.1 Clasificación económica de los países de la Región

El Banco Mundial (organización multinacional especializada en finanzas y asistencia al desarrollo) clasifica las economías del mundo en cuatro grupos: países de ingreso bajo, mediano bajo, mediano alto y alto; ello, basado en el PIB de cada país (calculado mediante el método Atlas del Banco Mundial) (44).

Como se aprecia en la Tabla 3, América Latina es una región poco homogénea, en la que encontramos países de altos ingresos como Chile, Panamá y Uruguay; países de ingreso mediano bajo como Bolivia; y países de ingresos medianos altos que son la mayoría de los países de la región. No es de sorprender que Chile se encuentre como un país de altos ingresos, según el Banco Mundial, este país es uno de los que tiene mayores acuerdos comerciales en América Latina, muchos de ellos extra- regionales.

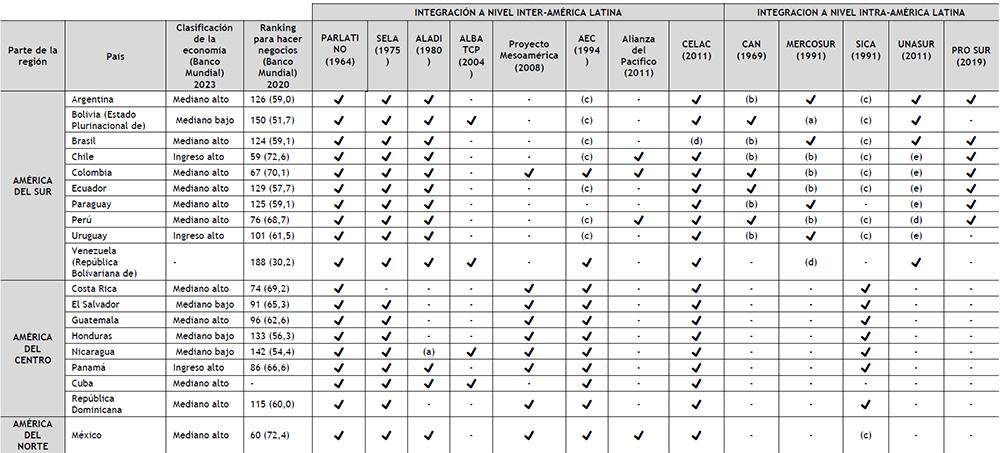

Tabla 3. Proyectos de integración y concertación en América Latina Elaboración: Propia

5.1.2. Facilidad para hacer negocios

El Doing Bussiness, informe del Banco Mundial que analiza la regulación que fomenta la eficiencia y apoya la libertad para hacer negocios, evaluando aspectos de la regulación y la práctica empresarial. La solidez del entorno empresarial se puntúa en función de los resultados de una economía en cada una de las 10 áreas incluidas: constitución de una empresa, obtención de un permiso de construcción, obtención de una conexión eléctrica, transferencia de propiedad, acceso al crédito, protección de los inversores minoritarios, pago de impuestos, participación en el comercio internacional, cumplimiento de contratos y resolución de insolvencias. Este enfoque facilita la comparación de economías (45).

El último informe del 2020, compara la regulación empresarial entre otros, de los países de América Latina y que se indica en la Tabla 3. En América del Sur, Chile tiene la mejor ubicación (en comparación con los demás países de esta parte del continente), seguido por Colombia y Perú. En América Central, la mejor posición le corresponde a Costa Rica, seguidos por Panamá y el Salvador.

5.1.3 Tratados a nivel región

Las iniciativas de integración en América Latina no son un tema nuevo. Desde el establecimiento de la Comisión Económica para América Latina y el Caribe (CEPAL), una de las cinco comisiones regionales de las Naciones Unidas, en 1948, ha existido en América Latina un discurso económico a favor de la integración regional como instrumento para ampliar los mercados y generar condiciones para el desarrollo económico (46); desarrollándose de esta forma, entre los años 50 y 80, dos enfoques simultáneos sobre la integración la liberación comercial, las reformas neoliberales y la búsqueda de nuevas modalidades de inserción internacional por parte de los países latinoamericanos al calor de la globalización. Este modelo involucró a procesos novedosos como fue el caso del Mercado Común del Sur (MERCOSUR), y a procesos que durante años experimentaron una revitalización, en función de su redefinición en clave del regionalismo abierto, como fue el caso de CAN y el SICA (48). La iniciativa de integración neoliberal tenía como propósito promover el libre comercio, romper con las barreras nacionales, estatales, liberalizar los flujos de capitales y de mercancías avanzando hacia un nuevo orden de transnacionalización y desnacionalización. En este ambiente de entendimientos neoliberales, el gobierno de los EE.UU., llevó a cabo la iniciativa de crear un área de Libre Comercio de las Américas (ALCA), propuesta por el presidente Bill Clinton en diciembre de 1994 (50).

Dicho proyecto no prosperó y en noviembre del 2005, en la cumbre de Mar del Plata en Argentina, se suspendieron las negociaciones para establecer el ALCA. Entre los motivos del fracaso de esta iniciativa, desde el punto de vista de los lideres latinoamericanos, estuvo que el ALCA respondía a un deseo de cuestionar la soberanía y su margen de maniobra (51). El tercer modelo propuesto, el regionalismo postliberal, emergió en un contexto donde ya existían procesos en marcha como el MERCOSUR. Bajo este modelo se impulsó la creación de nuevos mecanismos de integración / cooperación, entre los cuales destaca la Unión de Naciones Suramericanas (UNASUR) y la Comunidad de Estados Latinoamericanos y Caribeños (CELAC). La diferencia con el modelo anterior, sin embargo, estuvo marcada por la permanencia y/o creación de sistemas integracionistas basados en el regionalismo abierto, que siguió vigente (el caso de la Alianza del Pacífico), y por el desarrollo de procesos no asimilables a ninguna de las dos categorías, como la Alianza Bolivariana para los Pueblos de Nuestra América (ALBA), liderada por el gobierno de Venezuela (48). Los países que hoy constituyen el ALBA TCP fueron en su época contrarios a la iniciativa norteamericana del ALCA. Por contra, los países que conforman la Alianza para el Pacífico estaban a favor de esta iniciativa; por eso, frente al fracaso de la misma, firmaron Tratados de libre Comercio con EE.UU. Tales hechos dan clara muestra de la complejidad en los procesos de integración que ocurren en la región, existiendo proyectos con idearios opuestos que confluyen con organismos como la UNASUR, y el CELAC (50). Mención importante merece la UNASUR, organismo concebido para hacerle contrapeso a la menguante Organización de los Estados Americanos (OEA), sin la influencia de los Estados Unidos. El proceso de integración promovido por el UNASUR se ha ralentizado o paralizado, debido a la crisis política de la institución y la falta de actuación en la situación de Venezuela. El UNASUR casi ha desaparecido, por ello ocho países sudamericanos decidieron formar un nuevo mecanismo de integración regional, el Foro para el Progreso y Desarrollo de América del Sur (PROSUR). El PROSUR no es un organismo, solo un foro y todavía no está claro su concepto (52).

Otro punto a tener en cuenta, es que los procesos de integración regional en América Latina presentan diferentes dinámicas institucionales que garantizan la coordinación entre los estados miembros. La institucionalización de un parlamento en la estructura organizativa de un proceso de integración está siempre asociado a la intención de disminuir el déficit democrático inherente a dichos procesos. El PARLATINO, no está asociado a ningún sistema integracionista (con la constitución del CELAC, los miembros del PARLATINO, expresaron un fuerte interés en insertar su parlamento en esta nueva institución (49), sin embargo, hasta la fecha no se ha concretado); el Parlamento del MERCOSUR (PARLASUR); y el Parlamento Andino (PARLANDINO) que forma parte de la CAN y el Parlamento Centroamericano (PARLACEN), que forma parte del SICA, son muestra de ello.

En la Tabla 3, se muestran los sistemas integracionistas (cada uno con diferentes características, dimensiones y grados de concreción) y los países miembros de cada sistema (para el análisis solo se ha considerado la situación de miembro activo, no asociados, ni observadores). A efectos de este trabajo, se han dividido los sistemas integracionistas presentes en América Latina en dos: integración a nivel inter-América Latina (integración entre las sub-regiones del sur, norte y centro), e integración a nivel intra-América Latina (integración dentro de cada sub-región).

Esta segmentación responde a las disparidades que presentan una y otra subregión, en sus economías y problemas sociales, circunstancias relevantes para la realización de este análisis.

En el grupo Suramérica, Colombia (con 9), Perú (con 7) y Chile (con 6), encabezan la lista de países con mayor presencia (miembros activos) en los sistemas de integración presentes en América Latina. Los tres países forman parte de ALADI (con interés prioritario en los acuerdos bilaterales o plurilaterales en apoyo a la multilateralización para alcanzar el mercado común latinoamericano (53), y Alianza del Pacífico (que promueve el regionalismo abierto).

Ninguno de los tres países forma parte del UNASUR ni del MERCOSUR; el UNASUR como ya se mencionó, es un sistema en crisis; el MERCOSUR por su parte, en 2018, en México, en el marco de XIII Cumbre Presidencial de la Alianza del Pacífico, firmó con la Alianza del Pacífico, una Declaración conjunta, cuyo objetivo es el fortalecimiento de los vínculos comerciales, económicos y sociales entre ambos bloques. La Alianza del Pacífico y el MERCOSUR son los procesos de integración con mayor peso relativo en términos de PIB y de población en Latinoamérica. En efecto en conjunto estos 8 países (de ambos bloques) representan el 81% de la población y 86% del PIB de la región. Además, en conjunto suman el 89% de las exportaciones y el 88% de los flujos de entrada de inversión extranjera directa de los países latinoamericanos y caribeños (54).

Solo Colombia y Perú son miembros activos de la CAN, Chile fue miembro fundador, pero se retiró en 1976; actualmente es miembro asociado (55). Es importante señalar que la CAN (a diferencia de la Alianza del Pacífico), tiene un Acuerdo Marco firmado para la creación de una zona de libre comercio entre la CAN y el MERCOSUR (56).

En el grupo Centroamérica, Panamá (con 7), El Salvador (con 6) y Costa Rica (con 5), encabezan la lista. Sólo Panamá forma parte de ALADI. Los tres son miembros activos del SICA (promueve regionalismo abierto). Los tratados que unen Centroamérica con América del Sur y México son el Tratado de Libre Comercio entre Chile y Centroamérica; Tratados de Libre Comercio entre los Estados Mexicanos y las Repúblicas de Costa Rica, El Salvador, Guatemala, Honduras y Nicaragua; Tratado de Libre Comercio entre la República de Colombia y las Repúblicas de El Salvador, Guatemala y Honduras (57). Los tres países son miembros activos del CELAC, Proyecto Mesoamérica y AEC.

Resulta relevante mencionar que el UNASUR, PROSUR, CELAC, el Proyecto Mesoamérica y el SELA, son procesos de cooperación, colaboración y complementariedad; no son procesos en si de integración regional, ni bloques de libre comercio o espacios de preferencias arancelarias (58).

5.1.4 Política

Puede afirmarse que los factores que contribuyen al fomento de la cooperación entre los países y la construcción de una comunidad política son: un mínimo de intereses comunes entre los actores que participan; un mínimo de interdependencia económica y política; la perspectiva de obtener ventajas para todos los participantes; un núcleo de países que impulsan la cooperación y que están dispuestos a pagar los costos del liderazgo (en vez de tratar de maximizar solo sus beneficios); y la existencia de protectores externos. El éxito relativo del proceso de integración europeo se explica en buena media por estos cinco factores. Por ejemplo, el factor más importante de la integración en Europa, fue el objetivo común de superar el desastre de la Segunda Guerra Mundial y que tal desastre no volviera a repetirse (59).

La ausencia de estos factores en América Latina explica los resultados fallidos de los intentos de integración a nivel regional emprendidos desde la segunda mitad del siglo XX. Entender la razón de dicha ausencia, requiere hacer mención, de una manera sucinta, a la historia latinoamericana. La llegada de los españoles al continente americano, supuso un punto de inflexión en la historia de este territorio. Durante un período de aproximadamente 300 años, la organización política, social y económica de América central y del sur se dirigió desde España, y se adaptó a los esquemas del Imperio Español.

Durante el siglo XIX, y coincidiendo con la decadencia de España como potencia mundial y la debilidad del Estado español, incurso en las guerras napoleónicas y en el proceso de cambio del modelo absolutista a un modelo de Estado netamente liberal, en los territorios españoles del continente americano surgieron los movimientos independentistas liderados por la élite criolla formada en Europa y que cristalizaron en el surgimiento de nuevas naciones dotadas de independencia política en la Región, nuevas Repúblicas, en las que la élite latinoamericana asumió

el poder.

El pensamiento bolivariano marcó el inicio de esta nueva etapa, fomentando la unión de estás nuevas repúblicas y la creación de unidades supranacionales descartando la separación; sin embargo, este planteamiento no prosperó en los nuevos territorios (60), al contrario, el proceso de independencia quedó marcado por el triunfo de las ideas proclives a la distinción y la separación, que, se vieron reflejados en el surgimiento de la nueva síntesis política y socia (61).

Arcineniegas, en su trabajo describe esta etapa como el inicio del pensamiento libre en la Región, señalando que, éste es la raíz de la separación; esta afirmación es aún válida para el momento actual (62). El pensamiento latinoamericano fue evolucionado en este nuevo contexto político. Castro señala que como resultado de los eventos posteriores a la independencia surgen nuevas posturas en el pensamiento y los latinoamericanos se arriesgan a construir su propia manera de pensar (61).

Peter Birle sostiene que una de las causas de la falta de integración en la región es la dependencia extranjera, señalando que, desde los tiempos de la monarquía hispánica, las orientaciones culturales, políticas y económicas se inclinaron más hacia actores ubicados fuera de la Región (primero Europa y más tarde EE.UU. – el primer país en independizarse de la invasión británica y en construir una República (federativa) en el continente americano) que hacia los vecinos. Las estrategias de desarrollo y los modelos económicos predominantes reforzaron esas tendencias

y, como consecuencia, los países latinoamericanos siguen siendo – a pesar de la retórica de unidad vecinos distantes y que se conocen poco entre sí (59).

Como señalan Comini y Frenkel, América Latina ha sido históricamente un receptor, mas que un hacedor de reglas (63).

Garcé expone que las nuevas repúblicas latinoamericanas, después de las guerras de independencia, adoptaron el modelo presidencialista norteamericano adaptándolo al contexto regional y local; así, también indica que cada proceso nacional fue diferente y que ninguna “copia” fue idéntica a la otra, apuntando en líneas generales, que hacia mediados del siglo XIX, y después de experimentar distintas fórmulas institucionales orientadas a minimizar el poder de los presidentes, las versiones latinoamericanas del presidencialismo terminaron incrementándolo (64).

A pesar de la existencia de instituciones de integración (ver Tabla 3), hasta hoy no hay una verdadera coordinación de políticas. Los proyectos de integración de la Región en opinión de Birle, pueden ser considerados como “museos vivientes”, señalando que “si uno de ellos no funciona, en vez de analizar seriamente las causas de sus problemas o su fracaso y emprender las reformas necesarias, simplemente se opta por dejar que se estanque y se crea uno nuevo, con objetivos parecidos (y a veces hasta más exigentes)”; y puntualiza, “no sorprende que así no se logren progresos consistentes” (59).

Dentro de las iniciativas de integración, las del MERCOSUR y Alianza del Pacífico, se muestran como un camino hacía un mercado común (no un gobierno supranacional común), sin embargo, aún existe un largo camino por recorrer.

5.1.5. Mercado

La existencia de un mercado sin incentivos ni capacidad productiva, supone un obstáculo a la inversión. En este sentido, el Banco Interamericano de Desarrollo, enumera las diferentes herramientas para la internacionalización de una empresa: exportaciones, inversión extranjera directa y el otorgamiento de licencias. En consonancia, señala que los motivos que inducen a una empresa a decidir llevar parte de sus actividades productivas a un tercer país, son: i) la percepción de que en el país extranjero existen ventajas de localización aprovechables (debe tener

algún factor que atraiga el interés de los inversores); y ii) los costos de incorporación y organización de una nueva unidad productiva sean menores a los costos de concesión de licencias de producción (este mecanismo usa la capacidad instalada del país). Además, a la hora de tomar esta importante decisión, las empresas tienen también en cuenta los costes de transporte y los marcos regulatorios del país (65). En definitiva, la posición estratégica, las políticas de inversión y comercio, y la regulación sobre el producto, en un país son fundamentales para el ingreso de una nueva unidad productiva.

La CEPAL añade a estas consideraciones que la transformación de la estructura productiva es el resultado de decisiones políticas; y afirma que la dimensión institucional y de economía política en evolución conjunta con la estructura productiva define el estilo de desarrollo, concluyendo que los países que más comercian entre sí son los más diversificados, frente a los altamente especializados en pocos bienes (especialmente bienes primarios) (66).

Considerando las tendencias actuales en torno al medicamento (detallado en el punto 4), su exacerbación por la pandemia, y las iniciativas hacia la producción local, las probabilidades de un aumento de la inversión desde fuera de la Región se ven reducidas.

Por ello, importa mirar el entorno dentro de la Región como una alternativa de solución a la problemática de no disponibilidad de medicamentos. El trabajo de la CEPAL, realizado a instancias de la CELAC, y titulado “Lineamientos y propuestas para un plan de autosuficiencia sanitaria para América Latina y el Caribe” publicado el 2021 y la Plataforma Regional para el Avance en la producción de vacunas y otras tecnologías sanitarias para la COvID-19 en las Américas, lanzado el 2023, son ejemplos de iniciativas que se han tomado desde la Región para hacer frente a esta problemática.

El objetivo de este trabajo es aportar un enfoque directo sobre América Latina y aportar datos que completen los trabajos anteriores sobre la cuestión.

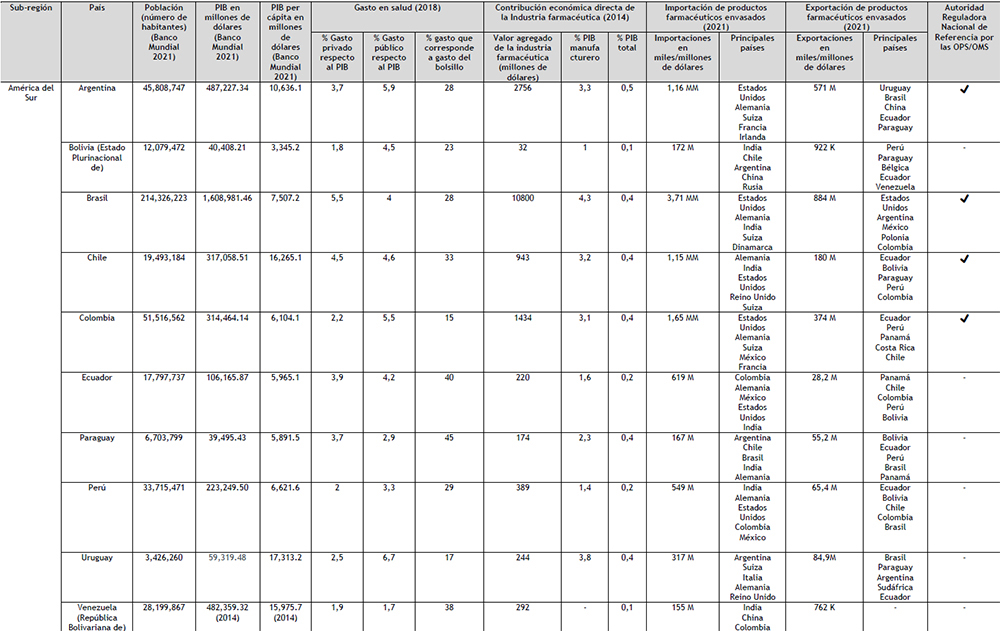

En término de población, América es el tercer continente más poblado de la tierra, y América Latina ocupa el segundo lugar como la parte del continente con mayor población. Brasil, México y Colombia son los países con la mayor cantidad de habitantes de la Región, representado en forma conjunta el 62,1% de la población latinoamericana.

Los datos sobre el mercado en los países de la Región, se reflejan en la Tabla 4. En relación a los productos y servicios generados (PIB) por los países latinoamericanos, encontramos, de acuerdo con los datos del Banco Mundial (67), que los 5 países de la Región con los valores más altos del PIB son: Brasil, México, Argentina, Chile y Colombia (por ese orden); todos ellos ubicados en América del Sur, a excepción de México. Los países de América Central; República Dominicana, Guatemala, Costa Rica y Panamá, ocupan las posiciones ocho, nueve, diez y once

respectivamente, de toda la Región. En este trabajo no se han considerado los datos de Venezuela y Cuba, ya que la situación política que atraviesan estos países hace que los datos sujetos a comparación no están actualizado al mismo período de los demás países o no son accesibles.

En América del Sur, Chile y Colombia ocupan la primera y segunda posición en el nivel sub-región como países que ofrecen facilidades para hacer negocios, además, ambos territorios forman parte de varios proyectos de integración en la Región (6 y 9 respectivamente, para ser más específicos). Ambos son miembros de la Alianza del Pacífico. Brasil y Argentina ocupan la posición quinta y séptima en la escala para hacer negocios de la subregión; ambos países son miembros del MERCOSUR. Por su parte, México en el nivel Región ocupa la segunda posición de la escala de facilidad de hacer negocios, detrás de Chile; y es miembro de la Alianza del Pacífico. En América Central, los países que lideran este escalafón son Costa Rica, Panamá y El Salvador. Todos ellos forman parte del SICA, mecanismo de integración que favorece principalmente el comercio entre los países centroamericanos, y favorece los tratados a nivel Centroamérica (sin Cuba) con otras regiones, tales como la UE, EE.UU., China, México y Colombia (57).

Tabla 4. Mercado farmacéutico de Latinoamérica Elaboración: Propia

Leyenda: (M) millones de dólares; (MM) miles de millones de dólares; (K) miles de dólares; (OPS) Organización Panamericana de la Salud; (OMS) Organización Mundial de la Salud.

En la actualidad, entre el SICA y el MERCOSUR o Alianza del Pacífico no existen acuerdos firmados para facilitar el Comercio; los acuerdos suscritos con las otras subregiones del continente son a nivel país, como los de México y Colombia. Los cinco países que lideran el PIB en la región, también son los cinco países que cuenta con una ARN de Referencia (ARNr) como se muestra en el Tabla 4. En América Central, el único país que cuenta con una ARNr es Cuba, no obstante, por las razones indicadas anteriormente, no se han considerado este país ni esta ARNr en este trabajo. La OPS señala que para lograr una salud universal (acceso a la salud con cobertura sanitaria universal), son claves los aspectos relativos a la financiación de los sistemas de salud; puntualizando expresamente que el compromiso político de avanzar hacia la salud universal debe ir acompañado de un compromiso fiscal consecuente (68).

Dado a que el desarrollo económico y las actividades reguladoras son necesarias para mejorar la disponibilidad de medicamentos en un país, los cinco países que lideran el PIB serán el punto de partida del análisis de la región. Las características del sector de la salud son determinantes para comprender la necesidad de la población latinoamericana de contar, como lo ha

denominado el CEPAL, con una autosuficiencia sanitaria.

1 Gasto en salud

Éste, en términos generales, se puede dividir entre el gasto público y privado. El primero corresponde a los gastos financiados mediante fuentes públicas y obligatorias de recursos, lo que quiere decir que a los presupuestos del Gobierno se suman los gastos de salud de organismos paraestatales o las donaciones externas que reciben estás agencias y los pagos de seguros de salud obligatorios (68); y el segundo se refiere al gasto en salud proveniente de agentes no públicos, y suele dividirse entre gasto del bolsillo en salud, los esquemas de pago voluntario, y las fuentes externas. (69) El gasto de salud en la región se muestra en la Tabla 4, en términos colectivos, el porcentaje absoluto como suma del público y el privado es de 7,38% y solo el porcentaje corresponde a gasto público es de 4,37%, con diferencia entre los países.

La OPS considera que un gasto público destinado a la salud de al menos el 6% del PIB es una referencia útil para la mayoría de los casos y es una condición necesaria, aunque no suficiente, para reducir las inequidades e incrementar la protección financiera (la actualización de este valor al porcentaje del 6%, se estableció en la Agenda de Salud Sostenible para las Américas 2018-2030, que es la respuesta a los compromisos del sector salud a los compromisos asumidos por los estados miembros de la OPS a la Agenda 2030 para el Desarrollo Sostenible) (70).

Si bien es cierto que en conjunto la Región esta por debajo de dicho umbral; a nivel estatal, el panorama es distinto y las diferencias entre países son significativas. Como se puede observar en la Tabla 4, Cuba y Uruguay sobrepasan el valor establecido por la OPS. Argentina, Colombia, Costa Rica y Nicaragua, presentan valores por encima del 5%, y en los países restantes de la Región este porcentaje cae por debajo del 4%. Los valores considerados para este análisis son previos a la pandemia, así que la probabilidad que esta brecha se haya incrementado es alta.

Hasta aquí podemos indicar que en esta parte del mundo los problemas de financiación y, por ende, las dificultades para alcanzar una salud universal, son altas. Este déficit de gasto sanitario público, genera la existencia y el incremento del gasto del bolsillo por parte de la población (este gasto es el pago directo en el momento de utilizar los servicios que realizan los hogares por atención de salud (68).

Esto se pone de manifiesto en el análisis de los datos que figuran en la Tabla 4: los cinco países con menor porcentaje de PIB asignado a salud son los 5 países con mayor porcentaje de gastos de bolsillo en la región (Guatemala, República Dominicana, México, Honduras y Paraguay).

En base a los datos de la CEPAL, este gasto de bolsillo en esta parte del continente americano, alcanza 32,58%, mientras que en Europa este gasto representa en promedio el 17,1% del gasto total de salud. Los valores de la Región están muy por encima del 15- 20% que se suele citar como umbral de referencia para asegurar un nivel deseado de protección financiera a la población (68). En la Región solo Colombia, Cuba y Uruguay se ubican por debajo del umbral del 20%.

La salud universal en la Región, en base a estos datos, manifiesta que la salud más que un derecho, se convierte en un privilegio en muchos países de América Latina. Esta situación de vulnerabilidad afecta principalmente a la población en situación de pobreza y pobreza extrema (32,3% y 12,9% de la población latinoamericana respectivamente, al 2021 (71)), en la cual los gastos de bolsillo pueden representar un gasto catastrófico en el presupuesto de los hogares. Dentro de este presupuesto, el gasto de bolsillo en medicamentos e insumos representa el mayor porcentaje del pago directo realizado por los usuarios de servicios de salud. (72) Como ya hemos mencionado, un componente importante de la salud universal es el acceso a tecnologías de